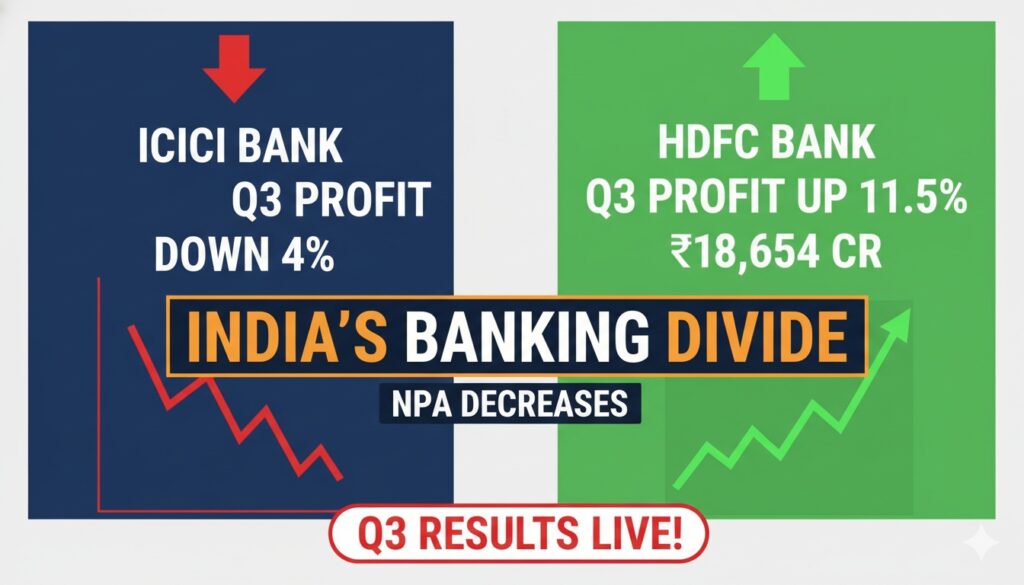

“ICICI बैंक ने Q3 FY26 में स्टैंडअलोन नेट प्रॉफिट में 4% की गिरावट दर्ज की, जबकि HDFC बैंक का नेट प्रॉफिट 11.5% बढ़ा; दोनों बैंकों में NPA रेशियो में सुधार देखा गया, लोन ग्रोथ डबल डिजिट में रही।”

ICICI बैंक ने दिसंबर 2025 को समाप्त तिमाही में स्टैंडअलोन नेट प्रॉफिट 11,318 करोड़ रुपये दर्ज किया, जो पिछले साल की समान तिमाही के 11,792 करोड़ रुपये से 4% कम है। m.economictimes.com यह गिरावट हाई प्रोविजन्स के कारण आई, जहां कुल प्रोविजन्स में 10% से अधिक की वृद्धि देखी गई। नेट इंटरेस्ट इनकम (NII) 7.7% बढ़कर 21,932 करोड़ रुपये हो गई, जो पिछले साल की 20,371 करोड़ रुपये से बेहतर है। moneycontrol.com बैंक की डोमेस्टिक लोन बुक 11.5% बढ़कर 14.31 लाख करोड़ रुपये पहुंच गई, जबकि कुल डिपॉजिट्स 9.2% की ग्रोथ के साथ 16.60 लाख करोड़ रुपये हो गए। thehindubusinessline.com

HDFC बैंक ने Q3 FY26 में स्टैंडअलोन नेट प्रॉफिट 11.5% बढ़ाकर 18,654 करोड़ रुपये कमाया, जो पिछले साल की 16,736 करोड़ रुपये से मजबूत प्रदर्शन दर्शाता है। moneycontrol.com NII 6.4% की वृद्धि के साथ 32,615 करोड़ रुपये रही, बैलेंस शीट ग्रोथ से सपोर्टेड। fortuneindia.com लोन ग्रोथ डबल डिजिट में रही, जहां एडवांसेज में सालाना 10% से अधिक की बढ़ोतरी दर्ज हुई।

दोनों बैंकों में एसेट क्वालिटी में सुधार हुआ। ICICI बैंक का ग्रॉस NPA रेशियो 1.53% पर आ गया, जो पिछले साल के 1.96% से कम है, जबकि नेट NPA 0.37% रहा। financialexpress.com HDFC बैंक का ग्रॉस NPA 1.24% पर स्थिर रहा, लेकिन सालाना आधार पर 0.18% की गिरावट आई, और नेट NPA 0.42% पर फ्लैट रहा। livemint.com NPA में गिरावट रिकवरीज और लोअर फ्रेश स्लिपेज से आई, जहां ICICI ने 3,282 करोड़ रुपये की रिकवरीज दर्ज कीं।

मुख्य फाइनेंशियल हाइलाइट्स (स्टैंडअलोन, Q3 FY26 vs Q3 FY25):

की पॉइंट्स ऑन एसेट क्वालिटी इम्प्रूवमेंट:

| पैरामीटर | ICICI बैंक (₹ करोड़) | % चेंज (YoY) | HDFC बैंक (₹ करोड़) | % चेंज (YoY) |

|---|---|---|---|---|

| नेट प्रॉफिट | 11,318 | -4% | 18,654 | +11.5% |

| NII | 21,932 | +7.7% | 32,615 | +6.4% |

| टोटल एडवांसेज | 14,66,154 | +11.5% | N/A | +10%+ |

| टोटल डिपॉजिट्स | 16,59,611 | +9.2% | N/A | +9%+ |

| ग्रॉस NPA (%) | 1.53% | -0.43% | 1.24% | -0.18% |

| नेट NPA (%) | 0.37% | -0.05% | 0.42% | फ्लैट |

ICICI बैंक: नेट NPA 5,732 करोड़ रुपये पर आया, QoQ आधार पर 95 करोड़ रुपये की कमी। प्रोविजनिंग कवरेज रेशियो 75.4% रहा, जो मजबूत रिस्क मैनेजमेंट दर्शाता है। business-standard.com

HDFC बैंक: ग्रॉस NPA एब्सोल्यूट टर्म्स में YoY 2.3% गिरकर 35,179 करोड़ रुपये हो गया। नेट NPA QoQ 4.7% बढ़ा, लेकिन ओवरऑल रेशियो स्थिर रहा, क्रेडिट कॉस्ट कंट्रोल्ड। livemint.com

दोनों बैंकों में रिटेल लोन सेगमेंट में 7-11% ग्रोथ देखी गई, जो कंज्यूमर डिमांड में रिकवरी सिग्नल करता है।

ICICI बैंक की प्रॉफिट गिरावट के बावजूद, नॉन-इंटरेस्ट इनकम 12.4% बढ़ी, फीस और ट्रेजरी गेन्स से बूस्टेड। HDFC बैंक ने ओपरेटिंग एक्सपेंस कंट्रोल रखा, जिससे PPoP में 8% YoY ग्रोथ हुई। मार्केट एनालिस्ट्स का मानना है कि NPA ट्रेंड्स से बैंकिंग सेक्टर में स्टेबिलिटी आ रही है, लेकिन हाई प्रोविजन्स ICICI जैसे प्राइवेट लेंडर्स पर प्रेशर डाल रहे हैं।

Disclaimer: यह समाचार उपलब्ध स्रोतों पर आधारित रिपोर्ट है, निवेश टिप्स नहीं।